Лайфхаки управления деньгами из профессиональных курсов.

Читая истории людей, оказавшихся в кризис без куска хлеба в буквальном смысле слова, я задумалась и о своих финансах. Что будет, если вдруг я лишусь работы? А если задумаю купить что-то крупнее нового платья? Холодильник, посудомойку или — моя мечта — авто? А ведь для многих людей, даже скромно зарабатывающих, это не проблема. Как им это удается? Кажется, надо бы разобраться в своих отношениях с деньгами. Разбираться я решила по-научному.

Курсы «без воды»

В интернете немало курсов на тему финансов. Но во многих из них гуру после двух-трех уроков начинают активно продавать себя и свои услуги. А мне хотелось найти курс пусть платный (в разумных пределах), но без последующих «навязываний» и главное — с конкретными советами.

Неплохой вариант предлагают онлайн-школы и университеты, но их программы по финансовой грамотности длятся до полугода — непозволительная роскошь в моем случае. Да и цена их может доходить до 50 тысяч рублей за курс.

Изучив десятки предложений, я решила остановиться на курсах на сайте оператора связи — «МегаФон Образование». Бренд известный. И стоимость вполне разумная — 20 рублей в день или 600 рублей в месяц.

Под мои запросы по устранению пробелов в финансах на площадке есть сразу несколько уроков. Я выбрала курс «Личные финансы». В описании сразу заманчивое предложение и мотивация: как накопить первый миллион. Миллион я хочу. Вот с этого и начнем.

Сразу отмечу, формат мастер-классов меня порадовал. В отличие от похожих продуктов, видеоуроки, длятся 10−12 минут. Свое время я ценю, и лекции по два часа слушать бы просто не смогла. Здесь же короткие лекции сопровождаются полезными ссылками на толковые ресурсы. Все как я люблю: можно почитать перед сном.

Оказалось, правда, что слушать вполуха эти коротенькие лекции не выйдет. С первого же урока пришлось брать карандаш и тетрадь, и конспектировать. В 10 минут занятий вложено столько ценной информации, что записывать можно было буквально каждое слово. Плюс домашнее задание, а это тоже, знаете ли, непросто, особенно, если выполнять его добросовестно. Зато сразу начинаешь понимать: где именно у тебя финансовые дыры.

Действуем по плану

Что такое деньги и финансовое благополучие, как отличить пассивный доход от активного, и зачем необходимо копить. Обо всем этом лектор рассказала, и дала полезный совет: если деньги «утекают» сквозь пальцы, надо записывать расходы. Каждый день, не давая себе поблажки. Тогда сразу станет понятно, где именно случаются нерациональные траты. Привела свои примеры — что важно! У меня, кстати, как и у лектора, импульсивные покупки — это одежда. Ставлю пометку: в торговых центрах следить за собой и в магазинах держать руки в карманах.

Открытием для меня стала информация, что многие люди начинают всерьез задумываться о построении финансового благополучия только столкнувшись с реальными проблемами: просроченной кредиткой или нехваткой денег на предметы первой необходимости. Мы живем в обществе потребления, и надо признать, нас часто захватывает страсть делать покупки. А маркетологи непрерывно работают над тем, чтобы убедить нас покупать еще больше и чаще. Но именно финансовое планирование будет возвращать меня в реальную жизнь, помогая оценить необходимость тех или иных покупок.

Меньше тратить, больше получать

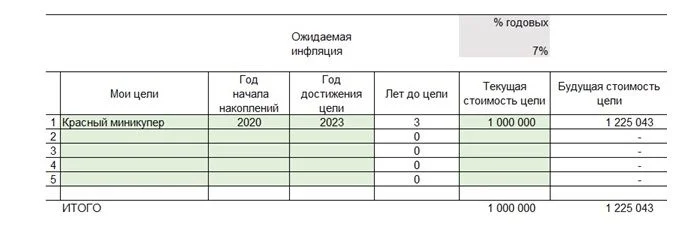

Большая часть отведена полезной информации, о которой все вроде бы знают, но мало кто использует. Ну правда, ведь все знают, что в нашей стране есть инфляция. А как учитывать ее при планировании накоплений? И можно ли рассчитать, насколько обесценятся деньги к концу года? Оказывается, можно. Более того, правильная финансовая цель обязательно должна учитывать инфляцию. То есть, если машина, которую я хочу купить через три года, стоит сейчас миллион рублей, то рассчитывать мне надо на большую сумму: миллион плюс инфляция. Это примерно 7 процентов.

Затем необходимо рассчитать, какую сумму следует откладывать ежемесячно, чтобы получить на выходе нужные деньги. Может статься, что ежемесячный взнос окажется слишком большим. Тогда имеет смысл пересмотреть цель и передвинуть сроки. Кстати, в финансовый план надо вносить пункты не только о накоплении, но и о безопасности. Ежемесячно следует откладывать как минимум 10 процентов дохода, создавая подушку безопасности.

А чтобы легче было откладывать, следует использовать метод списков. Отправляясь в магазин, подготовьте список продуктов и вещей, которые вам нужно купить. И покупайте строго по списку. Желательно еще заранее продумать меню и брать продуктов именно столько, сколько нужно под эти блюда. Если отладить систему, на еду можно тратить примерно на 30 процентов меньше.

Очень интересным оказался урок об источниках дополнительных доходов. Можно получить налоговый вычет, причем, на многие вещи. Государство возвращает налоги при покупке первого жилья, за платное лечение и за образование. Очень важно собирать чеки — для этого вообще стоит завести дома отдельную коробочку и примерно год хранить в ней все отчеты о покупках.

Кроме того, получать дополнительные деньги можно, правильно используя различные программы. Например, оформив банковскую карту с кешбэком, или пользуясь кобрэндом — партнерской программой банка с розничной компанией, в рамках которой предлагаются выгоды и привилегии от партнера. Не стоит пренебрегать такими предложениями.

В общем, чтобы разобраться в своей финансовой жизни, необходимо внятно описать свою финансовую цель и обозначить конкретный срок ее исполнения, иначе цель может так и остаться в туманном будущем. Затем подробно расписать, какие шаги могут к ней привести. Это называется финансовый план. При хорошо составленном и продуманном плане шансы на успех сильно выше, чем без него.

И еще. Приятный бонус: после прохождения курса и сдачи теста «МегаФон Образование» выдает сертификат. Его можно использовать в резюме.